私がマンション購入を決めたとき、住宅ローンのことはほとんど不動産会社任せでした。銀行の選び方も、ローンの種類も「プロに任せておけば安心」と思っていたんです。

そんな中、ローンの説明を受ける場面で初めて聞いたのが「特定疾病付き団体信用生命保険(団信)」。その時初めて、がんや脳卒中・心筋梗塞など、万が一の病気への備えもある保障があると知りました。

「そんな制度があるなら安心かも」と思ったのも束の間——その銀行では50歳未満しか加入できない」と言われてしまいました。

すでに50歳を過ぎていた私は、「もう無理なんだ」と思い込み、他の銀行を調べることもなくそのまま手続きを進めてしまったんです。でも実は、50代からでも入れる疾病保障付き団信を扱っている金融機関はあったんです。

しかし、自分ですべての住宅ローンを調べるのは大変。でも、住宅ローン比較サービスモゲチェック」を使えば、年齢や希望条件に合った選択肢を効率よく見つけることができます。

もし私が住宅ローンを選ぶときに「50代でも入れる特定疾病付き団信」のこととモゲチェックの事を知っていたら、間違いなくモゲチェックで「50代でも入れる特定疾病付き団信」にチェックして調べていたと思います。

あのとき知っていれば、“もっと自分に合ったローンを選べたかもしれない——”と思っています。

そんな思いから、50代でも加入できる疾病保障付き団信の選び方と、モゲチェックの活用法について詳しくご紹介します。

説明を受けて初めて知った「特定疾病付き団信」

住宅ローンの説明を受ける中で初めて耳にした「特定疾病付き団信」。それは、がん・脳卒中・心筋梗塞など、三大疾病にかかった場合に住宅ローンの残債がゼロになるという保障付きの団体信用生命保険(団信)のことでした。

特定疾病付き団信とは?

通常の団信は、契約者が死亡または高度障害になった場合にローン残債が免除される保険ですが、「特定疾病付き団信」はそれに加えて、三大疾病に該当した時点で保障が適用されるタイプです。

- 対象となる疾病:がん(悪性新生物)、脳卒中、急性心筋梗塞

- 保障内容:診断確定または所定の状態に該当した時点で、住宅ローン残債が全額免除

- 加入条件:金融機関によって年齢制限や診断基準が異なる

この保障があれば、万が一の病気に備えながら安心して住宅ローンを返済できます。

不動産会社は「借りられる」+「金利の低さ」を優先する

私が住宅ローンを組んだとき、不動産会社が紹介してくれた銀行は「金利が低くて借りやすい」という点で選ばれていました。団信の内容までは考慮されておらず、説明を受けるまで「特定疾病付き団信」の存在すら知らなかったのです。

不動産会社の立場では、購入手続きがスムーズに進むことが最優先。だからこそ、団信の保障内容は自分でしっかり確認する必要があると痛感しました。

住宅ローン金利は上がるけれど、保険料全体で見ればお得になることも

団信に疾病特約をつけると、住宅ローンの金利は少し上がります。その分、民間の生命保険や医療保険でカバーしていた保障が不要になるケースもあります。

たとえば、がん・心疾患・脳疾患などの保障が団信に含まれる場合、同じ内容の医療保険や特約を見直すことで、月々の保険料を削減できる可能性があります。

結果的に、住宅ローンの金利上昇分を差し引いても、家計全体では保険料が軽くなることもあるのです。

- 例:がん保険や収入保障保険を減らせることで、月々の保険料が軽くなる

- 団信はローン残債に連動しているため、保障額が明確で合理的

住宅ローンの金利が0.2%上がっても、保険料全体で見ればプラスになる可能性があるのです。

たとえば、月々5,000円の医療保険で「がん・心疾患・脳疾患」の保障をつけていた方が、団信にこれらの特約をつけたことで、医療保険を3,000円に見直せた場合、差額2,000円が毎月の節約に。死亡保障に加入していた場合、団信でまかなえる場合もでてくるので、死亡保障の掛け金も節約できることになります。

【借入額:2000万・借入期間:25年・金利:変動金利 0.925%(※2025年5月時点)】

この条件で住宅ローンを借りた場合、団信に疾病特約を付けて金利が0.4%上がったとしても毎月の返済額は+3,659円になります。

金利だけで判断せず、保険全体の見直しを含めて考えることが大切です。

銀行を変えるリスクとタイミングの難しさ

私が住宅ローンの詳細説明を受けた時点では、すでにその銀行で住宅ローンを借りる前提で話が進んでいました。マンションの契約も控えていたため、「今さら銀行を変えるのはリスクがある」と感じてしまい、結局そのまま進めることに。

- 銀行変更には再審査が必要

- 契約スケジュールに影響が出る可能性も

- 不動産会社との調整も必要になる

不動産会社との調整も必要になる理由

住宅ローンの審査が通って、融資の承認が得られてはじめて、正式な売買契約が締結されるケースが一般的です。つまり、ローンの承認が購入手続きの前提条件になっていることが多いのです。

もし途中で銀行を変更するとなると…

- 新しい銀行での審査に時間がかかる

- 金利や融資条件が変わる可能性がある

- 売買契約の締結が遅れたり、契約内容の見直しが必要になる

- 不動産会社とのスケジュール調整や再交渉が発生する

こうした調整は、購入者だけでなく売主や仲介業者にも影響するため、タイミングを誤ると契約そのものが危うくなるリスクもあるのです。

不動産会社にお任せすることは、安心だし負担が減るので楽ですよね。でも、ほとんどの場合で保険の内容までは考慮されません。

住宅ローンの中身までしっかりと把握することで、家計の負担まで減らせる可能性もあるんです。

だからこそ、「もっと早く情報を知っていれば、選択肢が広がったのに」と強く感じました。

特定疾病保証付き団信は銀行ごとで内容が違う

「特定疾病付き団信は50歳未満しか加入できない」と言われて諦めてしまった私。でも実際には、50代でも加入できる疾病保障付き団信を扱っている金融機関は複数存在します。問題は、それを自分で探すのがとても大変だということ。

団体信用保険は金融機関によって加入条件が異なる

団信の保障内容や加入条件は、銀行ごとに大きく異なります。

例えば:

- 加入可能年齢が「55歳未満」「60歳未満」など、銀行によって違う

- 三大疾病に加えて、がん単独保障や就業不能保障が選べる場合もある

- 金利の上乗せ幅も0.1%〜0.3%と幅がある

つまり、「年齢的に無理かも」と思っても、他の銀行なら加入できる可能性が十分あるのです。

▽『疾病特約付き団信』ってどんな種類があるの?という方には、こちらの記事で詳しく解説しています。」

住宅ローンを自分で比較するのは時間も手間もかかる

とはいえ、すべての銀行の住宅ローン商品を一つひとつ調べて、団信の条件まで確認するのは至難の業。公式サイトを見ても、団信の詳細は分かりづらく、年齢制限や保障内容が明記されていないことも多いです。

さらに、金利・手数料・審査基準なども含めて比較しようとすると、情報量が膨大で、途中で挫折してしまいがちです。

住宅ローンの比較は専門サービスを活用する!

私自身、「もっと簡単に比較できる方法はないの?」と感じていたときに出会ったのが、住宅ローン比較サービス「モゲチェック」でした。年齢や希望する保障内容を入力するだけで、条件に合ったローン商品を一括で比較できるのは本当に便利。

モゲチェックなら住宅ローンを比較も簡単

住宅ローンを選ぶとき、「金利」「団信の保障内容」「審査の通りやすさ」など、考えるべきことが本当に多くて、正直どこから手をつけていいか分からなくなりますよね。私もマンション購入のとき、不動産会社に任せきりだったことを後悔して、「もっと自分に合った選択肢があったのでは?」と感じていました。

そんなときに見つけたのが、住宅ローン比較サービスのモゲチェックです。

モゲチェックってどんなサービス?

モゲチェックは、複数の金融機関の住宅ローンを一括で比較できる無料サービスです。年齢や年収、希望するローン額などを入力するだけで、条件に合ったローン商品が一覧で表示されます。

さらに、住宅ローンの比較時に「特定疾病保証付き団体信用保険(疾病団信)」や「三大疾病保障」「がん保障」など、さまざまな特約付き団信の保有・内容・上乗せ幅まで比較できるようになってるので、「50代でも疾病保障付き団信に入れるか?」という視点でも探しやすいのが特徴です。

私が感じたメリット

- 自分の条件に合ったローンがすぐに見つかる

→年齢や健康状態に不安がある50代でも、選択肢が広がる - 団信の種類や金利の違いが一目でわかる

→「保障を重視したい」「金利を抑えたい」など目的別に選べる - 専門家に無料で相談できる

→「この団信は本当に必要?」「審査に通る?」などの疑問を解消できる

実際に調べてみて、「あのとき知っていれば…」と本気で思いました。自分で調べるよりも圧倒的に早く、安心して比較できるのは大きなメリットです。

私が感じたデメリット

- すべての銀行が掲載されているわけではない

→一部の地方銀行やネット銀行は対象外の場合もある - 最終的な審査は各銀行で行われるため、確定ではない

→診断結果はあくまで目安。詳細は個別に確認が必要

とはいえ、比較のスタート地点としては非常に優秀。特に「団信の保障内容まで含めて比較したい」という人には、他にない便利さがあります。

無料診断の流れと診断内容

「無料診断って、どこまで情報を入力するの?」「結果はすぐ見られるの?」そんな疑問を持つ方も多いですよね。無料診断の流れをもとに、詳しくご紹介します。

ステップ①:メールアドレスで登録(所要時間:1分)

まずは、メールアドレスを入力して会員登録します。GoogleやAppleアカウントでも登録可能なので、手間なく始められます。登録後はマイページが作成され、診断結果や相談履歴が保存されます。

※この段階では、氏名や住所などの詳細な個人情報は不要です。

ステップ②:約5分で診断情報を入力

登録後、診断に必要な情報を入力します。入力項目は以下のような内容です

- 年収・勤務先・雇用形態・勤務年数

- 希望する借入額・返済期間

- 物件の状況(購入予定 or 購入済み)

- 金利タイプ(固定 or 変動)

- 団信の希望(がん保障付きなど)

この情報をもとに、あなたの条件に合った住宅ローンプランが提案されます。特に年収や勤務年数は審査に影響するので、正確に入力するのがおすすめです。

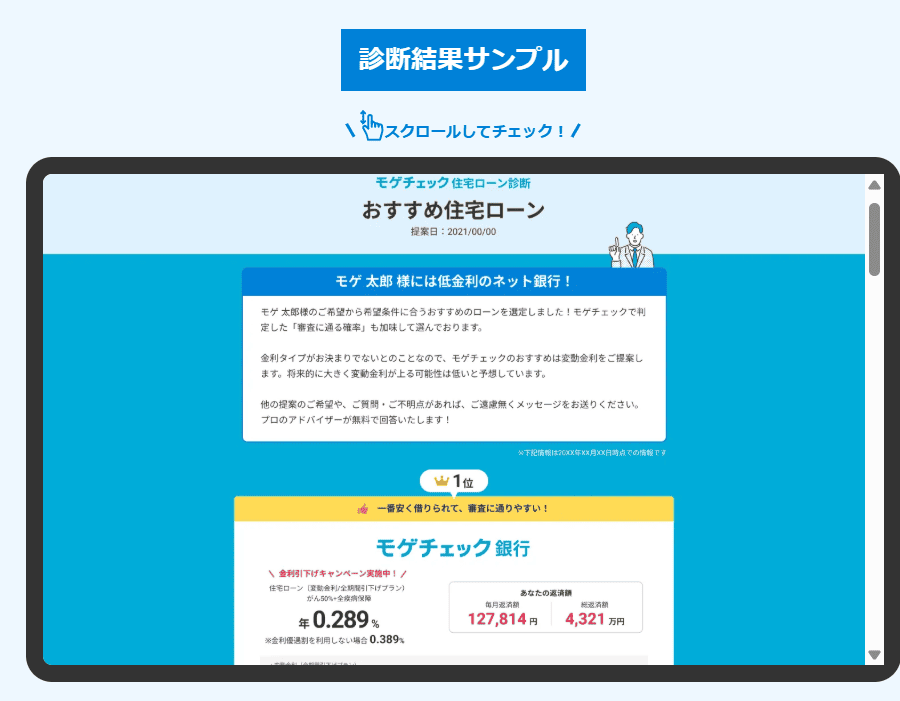

ステップ③:診断結果はすぐに表示される

診断が完了すると、すぐにおすすめの住宅ローンプランが画面に表示されます(9:00〜22:00の間なら即時表示)。表示される内容は以下の通り:

- 金利・返済額のシミュレーション

- 審査通過の可能性

- 団信の保障内容と保険料

- 特別金利の適用条件

- おすすめ金融機関とその理由

診断結果はマイページに保存されるので、後からじっくり見直すこともできます。

ステップ④:メールでも通知が届く

診断結果は、登録したメールアドレスにも通知されます。忙しい方でも見逃す心配がなく、後でゆっくり確認できます。

50代でも疾病保証付き団信の住宅ローンは選べる

「もう50代だから、住宅ローンは通らないかも…」

「病気のリスクがあるから、疾病保証付き団信に入れないかも…」

そんな不安を抱えている方こそ、今こそ情報を見直すタイミングです。実際、50代でも加入できる団信付き住宅ローンは増えており、保障内容も多様化しています。

私自身も、「もっと早く知っていれば」と思うことがたくさんありました。不動産会社任せではなく、自分で比較・選択することで、納得のいくローン選びができるようになります。

住宅ローン選びは「年齢」より「情報力」

- 金利だけでなく、団信の保障内容も比較することが大切

- モゲチェックなら、無料で診断&専門家に相談できる

- 50代でも通るローンや、疾病保障付き団信の選択肢がある

「もしも」に備えることは、家族や自分の未来への安心につながります。年齢を理由に諦めるのではなく、今の自分に合った選択肢を知ることが、最初の一歩です。